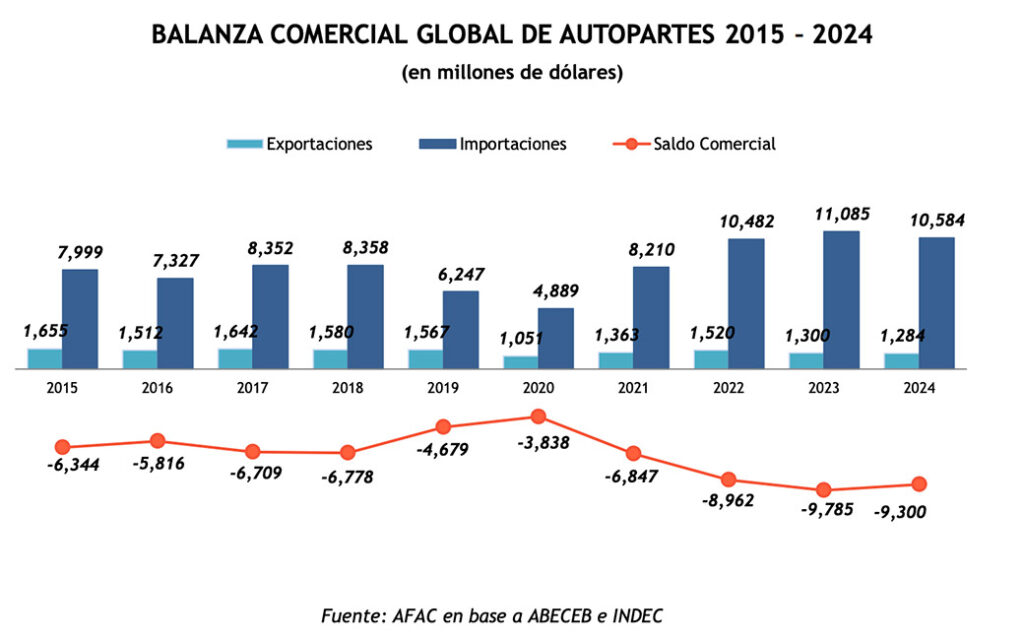

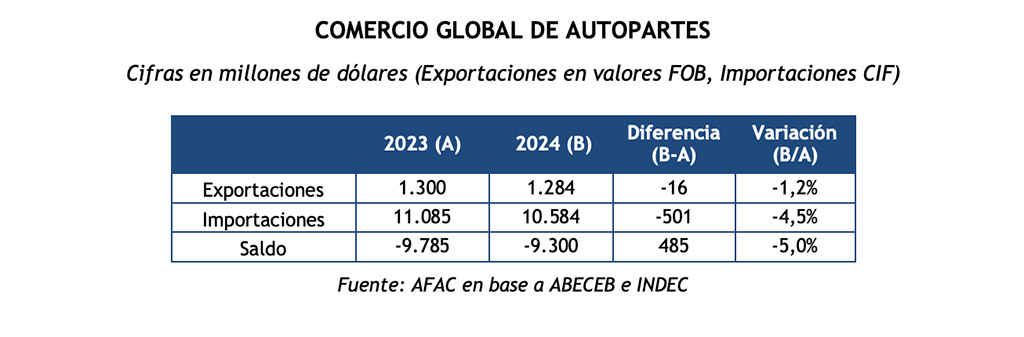

El relevamiento presentado por la AFAC registra que la balanza comercial de autopartes cerró el año pasado con un déficit comercial de USD 9.300 millones, disminuyendo el saldo un 5,0% respecto al mismo periodo de 2023.

El déficit comercial de autopartes cerró el año 2024 en 9.300 millones de dólares, disminuyendo un 5,0% respecto a 2023 y alcanzando uno de los déficits más altos de los últimos 20 años, después del año 2023.

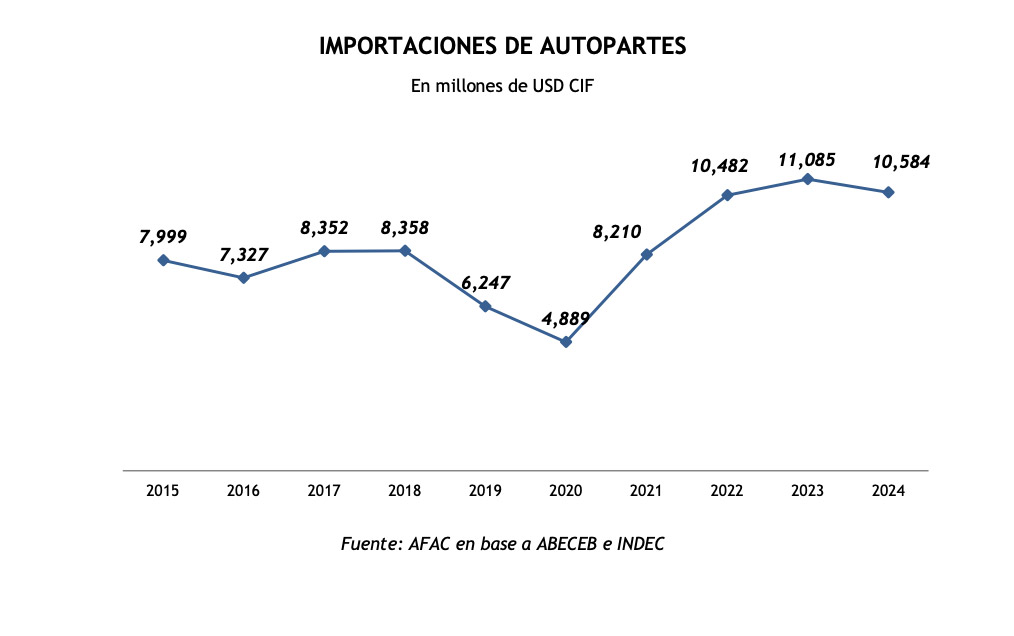

Esta reducción se debió principalmente a la caída registrada en las importaciones de autopartes, que pasaron de USD 11.085 millones durante enero-diciembre de 2023 a USD 10.584 millones en el mismo periodo de 2023 (-4,5%).

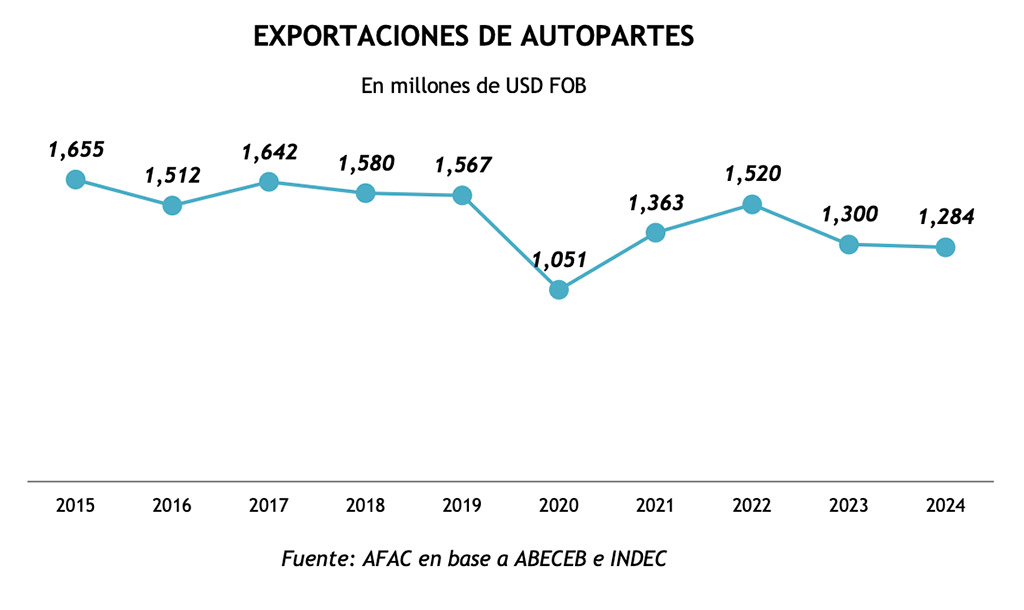

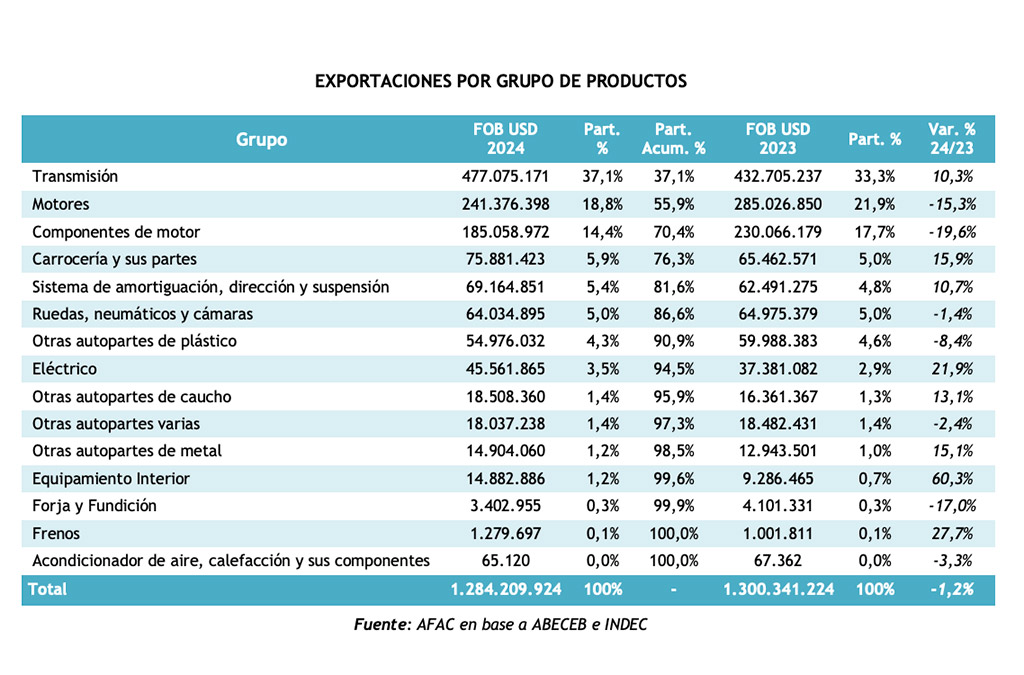

Exportaciones de autopartes

Las exportaciones de autopartes cayeron un 1,2% en 2024. Pasaron de USD 1.300 millones en 2023 a USD 1.284 millones. Este constituyó uno de los períodos con menores ventas al exterior de los últimos 20 años luego de 2020, año en el que registró el valor más bajo debido al freno en la actividad producto de la pandemia por COVID-19.

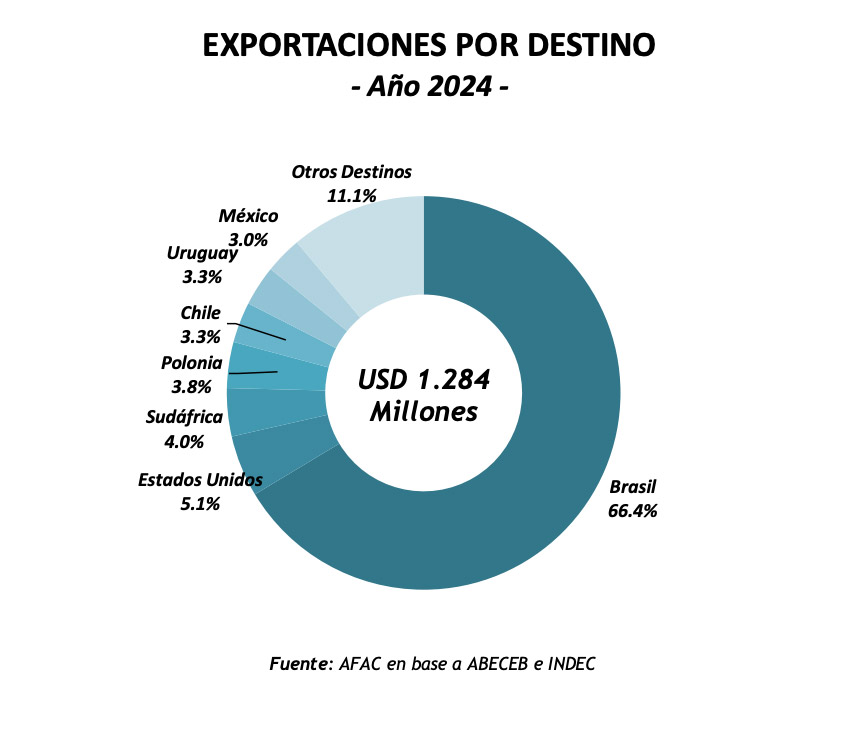

Las exportaciones de autopartes se concentraron principalmente en Brasil, con USD 853 millones (el 66,4% de las ventas externas de componentes), registrando un aumento de 2% respecto a enero-diciembre de 2023. Estados Unidos fue el segundo destino de exportación acumulando USD 65 millones (5,1 % del total), 29,3% menos que en 2023; y Sudáfrica se ubicó en el tercer lugar con USD 51 millones (4,0% del total exportado). Por su parte, al considerar la Unión Europea, las ventas de autopartes realizadas al Bloque ascendieron a USD 108 millones, un 8,4% del total exportado. Dentro del mismo, los tres destinos más importantes fueron Polonia (USD 49 millones), Alemania (USD 20 millones) y Portugal (USD 11 millones), y en conjunto acumularon más del 73,8% de las exportaciones realizadas a la Unión en todo el año.

Los rubros más buscados

Los principales rubros de exportación de autopartes fueron las Transmisiones, los Motores y los Componentes de motor. En conjunto concentran el 70,4% de las exportaciones realizadas en 2024. Las Transmisiones, al igual que ocurrió con las importaciones, fue el principal rubro exportado con USD 477 millones (+10,3% i.a.) y el destino más importante fue Brasil. En el caso de los Motores, se registró una caída que rondó el 15,3% y que ubicó a estos productos en el segundo lugar, acumulando USD 241 millones y destinando prácticamente el total de lo exportado (99%) al mercado brasileño (USD 239 millones). En tercer lugar se ubicó el grupo de Componentes de motor con USD 185 millones y una reducción de 19,6% respecto a 2023, siendo Brasil, Estados Unidos y México los principales destinos.

Importaciones de autopartes

Las importaciones de autopartes durante el periodo analizado sufrieron una caída de 4,5% respecto a enero-diciembre de 2023, cerrando el año 2024 en USD 10.584 millones.

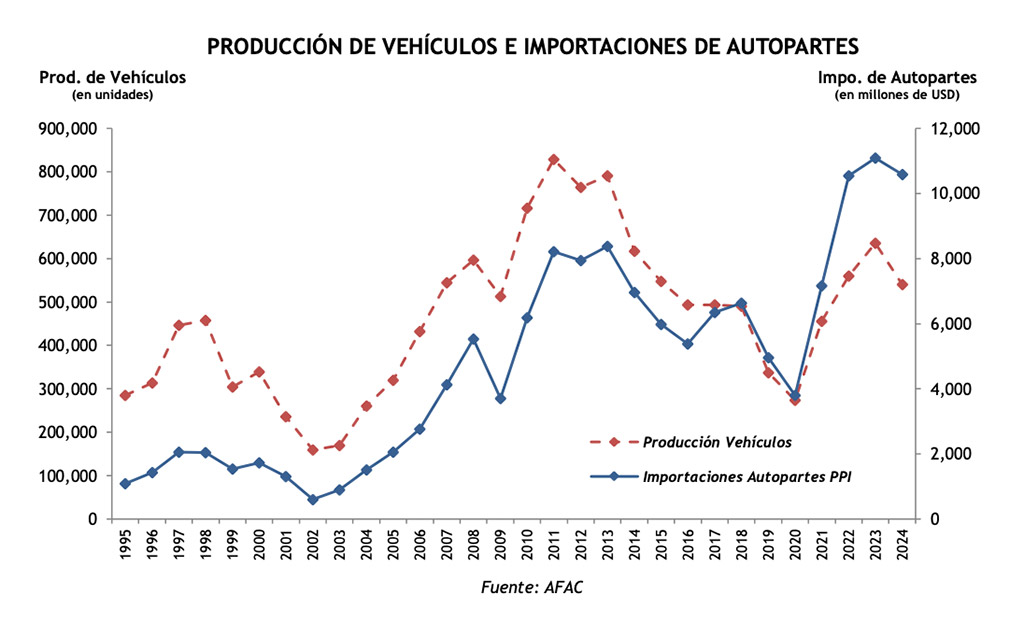

Al analizar la producción de vehículos se observó que durante el periodo enero/diciembre de 2024 se fabricaron 540.126 unidades, un 15,1% menos respecto a 2023. Esta caída fue acompañada por la baja en las autopartes. La Industria Automotriz en Argentina presentó en 2024 un déficit comercial consolidado de USD 4.681 millones. Dicho saldo estuvo compuesto por un déficit comercial de autopartes de USD 9.300 millones en 2024, y un superávit comercial de vehículos de USD 4.619 millones que compensó parcialmente el saldo negativo de autopartes.

Para la AFAC, si Argentina no contara con una industria automotriz local, considerando niveles de mercado similares al actual, las importaciones de productos automotrices se aproximarían a los USD 17.000 millones, suponiendo la importación de 650 mil vehículos y las necesidades de repuestos para un parque de 15 millones de vehículos. Como consecuencia, la industria automotriz argentina genera un ahorro estimado de divisas por USD 12.302 millones al año. No obstante, el aún alto nivel de importaciones y la caída de las exportaciones son el resultado de los serios problemas de competitividad que se enfrentan, según editorializa la entidad. Hay una necesidad urgente de converger a esquemas tributarios más simples con menor peso sobre la producción, una modernización en la normativa laboral y una mejora en la competitividad “puertas afuera” de las empresas. Todo ello será condición necesaria -según AFAC- para lograr un salto cuantitativo y cualitativo en el proceso de inversiones (a lo largo de toda la cadena de valor) para que los proyectos de terminales, anunciados y en desarrollo, puedan mejorar sustancialmente el contenido local y reducir la alta dependencia de importación de piezas. Asimismo, el informe entiende que es necesario comenzar las discusiones tendientes a lograr que el acuerdo con Brasil converja a los tiempos estipulados para la cadena de valor automotriz en el acuerdo con la Unión Europea. Lo antes expuesto da cuenta de la fuerte asociación que existe entre las importaciones de autopartes y la producción de vehículos, siendo un fenómeno de índole estructural que se verifica desde las últimas dos décadas. En el gráfico que sigue se puede observar cómo las importaciones de autopartes y la producción de vehículos evolucionan de manera correlacionada a lo largo de los años.

Por otro lado, respecto a los orígenes de las compras externas de autopartes, como era de esperarse el ranking fue encabezado por Brasil. En 2024 se importaron desde el país vecino USD 3.321 millones, que significaron el 31,4% del total. Esto implicó una caída de 10,4% respecto al año anterior. Japón, que en 2023 ocupó el cuarto lugar, fue el segundo origen con mayor importancia, acumulando USD 1.261 millones (11,9% del total), un 78,3% más que en 2023. En tercer lugar se ubicó Tailandia, origen desde el que se importó más de USD 1.213 millones (11,5% del total), cayendo un 10,6%i.a. Por su parte, al considerar al bloque de la Unión Europea en su conjunto, las importaciones realizadas ascendieron a USD 1.829 millones, ubicándose en el segundo lugar de principales orígenes, y contribuyendo con el 17,3% del total de las compras externas.

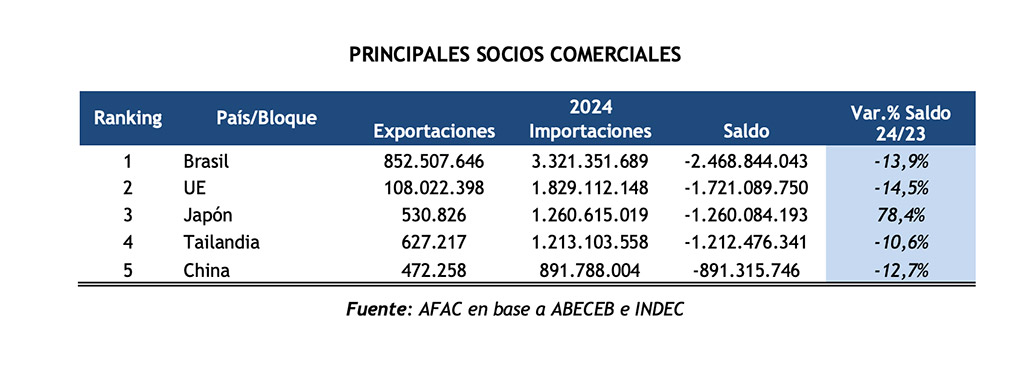

Principales socios comerciales

Los países con los que Argentina tuvo mayor intercambio comercial para el sector autopartista durante 2024 fueron, en primer lugar, Brasil con un saldo negativo de USD 2.469 millones, en segundo lugar Japón con una balanza comercial negativa de USD 1.260 millones, en tercer lugar Tailandia, con un déficit de USD 1.212 millones y, en cuarto lugar se ubica China, con un saldo deficitario de USD 891 millones. Si se considera al Bloque de la UE, enero-diciembre de 2024 cerró con saldo negativo de USD 1.721 millones, lo que lo dejaría en segundo lugar, después de Brasil.

Fuente: Este Informe se refiere al Intercambio Comercial Argentino de Autopartes para los 12 meses del año 2024. Los datos para el año 2023 sufrieron una modificación respecto al los publicados en el informe del año 2023 como consecuencia de una actualización en la información proporcionada por el proveedor de los mismos. Se utilizaron para este trabajo 284 posiciones arancelarias que representan integralmente al sector, en todos sus segmentos de negocio. Para las importaciones se tomaron los valores CIF y para las exportaciones se consideraron los valores FOB.