Bosch: Repuestos en 3D

El proveedor alemán estrenó un centro de impresión en metal que pretende establecer nuevos estándares en la producción a gran escala y en volumen. Bosch ya se jacta de ser el primer proveedor europeo Tier-1 que tendrá una instalación para la producción en serie de repuestos, desde carcasas hasta bloques de motor. Velocidad, precisión, flexibilidad y eficiencia energética: para Bosch, estos factores son clave a la hora de fabricar las complejas piezas metálicas que suministra a sus clientes internos y externos. Con una nueva impresora 3D de metal en su planta de Núremberg, Bosch quiere reforzar su papel pionero en la industria de proveedores. De hecho, es el primer proveedor automovilístico europeo que cuenta con una instalación de esta clase de rendimiento. La planta ha invertido casi seis millones de euros en el centro y en la compra e instalación asociadas de una impresora 3D de metal Nikon SLM Solutions NXG XII 600. “Bosch sigue apostando por Alemania como emplazamiento industrial e invierte aquí grandes sumas de dinero. Con la introducción de nuevas tecnologías en nuestras plantas, nos aseguramos un considerable potencial de ventas”, afirmó Klaus Mäder, miembro de la junta directiva del sector Bosch Mobility responsable de las operaciones, incluyendo todas las plantas del mundo. Todo más rápido Con la nueva impresora 3D se pretende acelerar los ciclos de desarrollo, especialmente en el caso de las piezas metálicas, cuya fabricación requiere mucho tiempo con los procesos de fabricación convencionales. Alexander Weichsel, director de la planta comercial de Núremberg, ponderó la puesta en marcha oficial de la instalación: “Al hacer más rápida y productiva la fabricación de piezas metálicas, esta nueva instalación aumentará nuestra competitividad”. En tanto, el director técnico de la planta, Jörg Luntz, rubricó su alcance. “Con esta instalación, estamos estableciendo los más altos estándares en impresión 3D de metal. En la producción en serie, esto nos abrirá posibilidades completamente nuevas”. Ya se trate de componentes para aplicaciones de hidrógeno, carcasas de motores para coches eléctricos, componentes para ejes eléctricos o bloques de motor para carreras: el tamaño y las capacidades técnicas de la instalación allanan el camino para un sinfín de aplicaciones. A partir de un archivo de diseño asistido por ordenador desarrollado previamente, sus doce láseres funden el polvo metálico capa por capa para crear formas muy complejas. Conservación de recursos La nueva impresora 3D de metal es hasta cinco veces más rápida que los sistemas de impresión 3D utilizados hasta ahora. Estructuras complejas como canales interiores o curvos, que simplemente no son factibles con los procesos de fresado convencionales, pueden producirse ahora sin ningún problema. Mientras que con los métodos convencionales no es posible taladrar las esquinas, la impresión en 3D facilita esta tarea. La impresora puede producir piezas inacabadas bajo demanda sin necesidad de utillaje. Como la impresión 3D reduce casi a cero el desperdicio de materias primas, también conserva recursos. “El uso de la impresora 3D para fabricar componentes no sólo aumenta la sostenibilidad de la producción, sino que también permite a Bosch responder con flexibilidad a las fluctuaciones en el tamaño de los lotes y ofrecer todo de una sola fuente”, dice Weichsel. Un paso menos Un ejemplo especialmente vívido de las nuevas posibilidades que abre el proceso de impresión 3D es el bloque de motor: con la fabricación convencional, se puede tardar hasta tres años en pasar del primer borrador de diseño a la producción en serie. Completar el molde de fundición para el bloque del motor puede llevar hasta 18 meses. La impresión 3D elimina este paso. Los datos del diseño se transmiten directamente a la impresora, lo que elimina la necesidad de moldes complejos. La impresora 3D entrega un bloque de motor acabado en unos pocos días, lo que reduce considerablemente el tiempo total de desarrollo del producto. A pleno rendimiento, las instalaciones pueden producir piezas metálicas con un peso total de unos 10.000 kilogramos en menos de un año, alcanzando velocidades de hasta 1.000 centímetros cúbicos por hora. El principal objetivo de esta producción más rápida de componentes es reducir el plazo de comercialización. “Queremos ser más rápidos que con los procesos de fabricación tradicionales y utilizar esta tecnología para sacar los productos al mercado con mayor rapidez”, afirmó Luntz. “Incluso hoy en día, sólo unas pocas empresas pueden producir tecnología a escala industrial de la forma en que lo hace Bosch. “Ahora vamos un paso más allá, llevando la producción en volumen en impresión 3D sobre metal al nivel de la automoción”. Esto abre la puerta a oportunidades y posibilidades completamente nuevas, en el sector de la automoción, pero también en otras muchas industrias, como la energía y la aviación.

Editorial: Sordos ruidos

Creo que a esta altura no es necesario abundar en el tembladeral que ha provocado la guerra comercial que ha declarado la actual administración del gobierno de Estados Unidos a nivel global. Al respecto hay noticias para todos los gustos y sabores, pero a nosotros nos compete particularmente la industria de autopartes y las reverberaciones de la ofensiva de la Casa Blanca en el plano del mercado local. Consultadas algunas fuentes acerca de las implicancias de la nueva política de importaciones de Estados Unidos y el futuro de los negocios de exportación de repuestos, la mayoría desdeña la posibilidad del impacto directo: los volúmenes que maneja la Argentina son, a la luz de los intercambios globales, rematadamente insignificantes. De todos modos, la atención está puesta en las repercusiones de las importaciones asiáticas, a consecuencia de una potencial sobreoferta de productos que pudiera acontecer. A esa presunción se suma a la incertidumbre la resolución oficial de dar de baja el CHAS, que en su momento significó un elemento de control sobre la calidad de las piezas a importar, en especial aquellas identificadas como elementos de seguridad. Todo esto aún está bajo análisis, tanto dentro de las empresas fabricantes locales -aquellas que no forman parte de ningún grupo internacional- como así también de las autoridades de AFAC, la asociación que nuclea a la industria de autopartes. A la vez llegan novedades acerca del cupo para importar autos de funcionamiento totalmente eléctrico. La gran pregunta que surge cae de maduro. ¿Dónde podrán recargarse, más allá de la adaptación de una eventual instalación domiciliaria? En Argentina prácticamente no existen lugares para realimentar la batería, como ocurre en los Estados Unidos, tanto en estacionamientos de grandes supermercados, shoppings, e incluso en las estaciones de servicio de venta de combustibles. Pero hay otro tema que no ha desaparecido de la agenda y es el hidrógeno. Toyota viene desde hace años comercializando en Europa un modelo que incorpora esta tecnología, aunque todavía -según pasan los años- no traspasa el status de modalidad incipiente. Seguiremos ocupando nuestras páginas con estos temas, atentos a su desarrollo y los cambios que provocarán, inexorablemente, en el Aftermarket. Hasta la próxima. Natalio Borowicz Editor. Revista Aftermarket.

ZF y Bosch: Tiempos distintos

El proveedor automovilístico alemán ZF Friedrichshafen anunció que registró unas pérdidas de 1.100 millones de dólares el año pasado, mientras reservaba cientos de millones de euros para una reestructuración con la que hacer frente a lo que calificó de “enorme presión” a la que se enfrenta su industria El sector automovilístico europeo se enfrenta a la debilidad de la demanda, el elevado costo de la transición a los vehículos eléctricos, la competencia barata de China y las crecientes tensiones comerciales. ZF tiene previsto recortar hasta 14.000 puestos de trabajo en Alemania de aquí a 2028, lo que equivaldría a uno de cada cuatro empleos. Ya se han cerrado varias plantas de menor tamaño. El año pasado, la plantilla en Alemania se redujo en unos 4.000 puestos. Este año no habrá mejoras, ya que se espera que los ingresos se sitúen por encima de los 40.000 millones de euros en medio de “la continua presión de la transformación y la incertidumbre causada por las influencias geopolíticas y proteccionistas”. “Las perspectivas para el ejercicio 2025 siguen siendo prudentes. Una vez más se espera que el crecimiento económico sea débil, especialmente en la zona euro y Alemania, y los mercados de vehículos podrían permanecer por debajo de los niveles del año anterior”, dijo ZF. Bosch, en tanto, apura otra perspectiva. El gigante tecnológico alemán sigue “apostando” por Norteamérica en medio de los anuncios de aranceles. En un comunicado, el proveedor anticipó planes de expansión en la región de Norteamérica, al tiempo que subrayó que confía en el potencial a largo plazo del mercado norteamericano para seguir expandiendo su negocio local. “Al tiempo que nos centramos en nuestro principio de ´lo local para lo local´, trabajamos simultáneamente en una red de producción internacional y estamos posicionados globalmente”, añadió en el reporte de prensa.

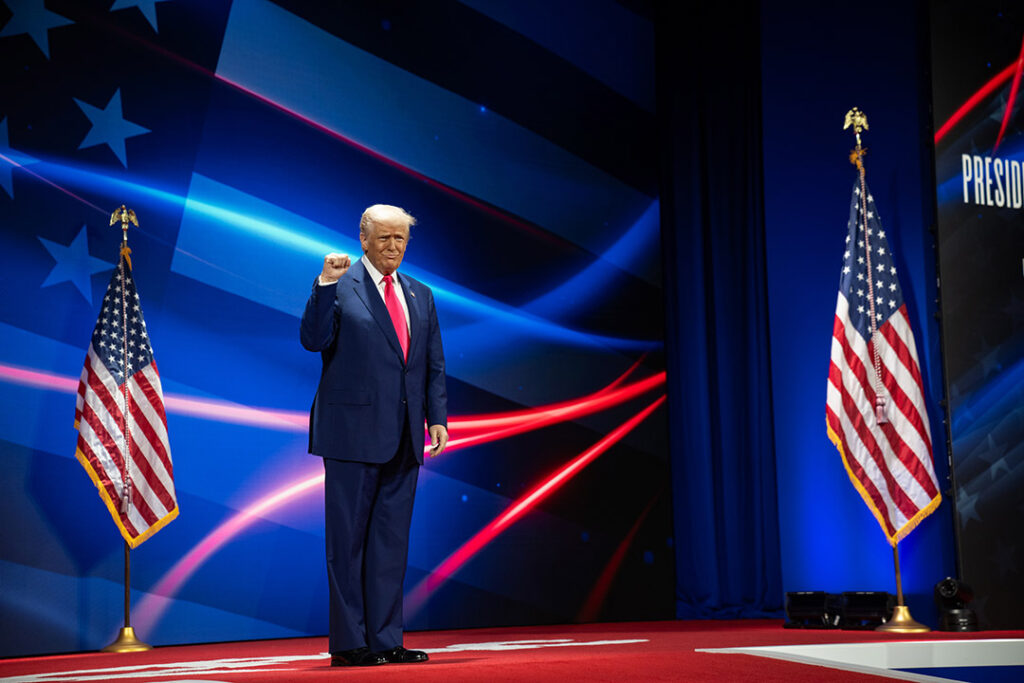

Proveedores contra Trump

Los fabricantes de autopartes y gigantes tecnológicos cavilan cómo enfrentar la guerra comercial del presidente de Estados Unidos, tras el anuncio de aranceles sobre vehículos y repuestos importados. La guerra comercial impulsada por Donald Trump, con sus múltiples resonancias geopolíticas en su drástica reordenación de la economía mundial, tiene en vilo a los proveedores globales tecnológicos y de autopartes, conscientes de que los aranceles propuestos por el presidente de Estados Unidos generan repercusiones en toda el mercado automotivo incluso más graves que para los propios fabricantes de coches. Según una orden ejecutiva emitida por la Casa Blanca el 26 de marzo, en aras de evitar que países como China “estafaran” a Estados Unidos. Trump implementó un arancel del 25% sobre los vehículos construidos fuera de sus fronteras a partir del 3 de este mes, En rigor, las autoridades estadounidenses también han culpado al gigante asiático del estancamiento porque su superávit comercial de billones de dólares con el mundo es el resultado de lo que consideran “abusos del sistema” de comercio mundial que no se han abordado con éxito a lo largo de años de negociaciones. Según una orden ejecutiva emitida por la Casa Blanca el 26 de marzo, en aras de evitar que países como China “estafaran” a Estados Unidos. Trump implementó un arancel del 25% sobre los vehículos construidos fuera de sus fronteras a partir del 3 de este mes, En rigor, las autoridades estadounidenses también han culpado al gigante asiático del estancamiento porque su superávit comercial de billones de dólares con el mundo es el resultado de lo que consideran “abusos del sistema” de comercio mundial que no se han abordado con éxito a lo largo de años de negociaciones. Estos aranceles son retos añadidos para una cadena de suministro automovilístico menos robusta tras la pandemia de Covid que sigue enfrentándose a tipos de interés altos, escasez de mano de obra y menores beneficios. Muchos proveedores ya se encuentran en una situación financiera delicada, con márgenes estrechos y endeudados para invertir en la producción de vehículos eléctricos, un reto que no cumplió las expectativas. Se espera que los aranceles del 25% sobre las importaciones de automóviles extranjeros aumenten los precios al consumo, reduzcan la demanda y afecten al crecimiento del empleo del sector. Lo cierto es que las acciones de muchos grandes proveedores que cotizan en bolsa, como American Axle & Manufacturing Holdings, Magna International y Adient, han bajado dos dígitos este año en medio de los aranceles, aunque otros, como Aptiv y Lear Corp., se mantienen prácticamente estables. Libro de quejas “Está claro que no hay rentabilidad en la cadena de suministro para absorber los aranceles”, dijo a la cadena de televisión CNBC Collin Shaw, presidente de la asociación de proveedores de equipos originales MEMA, en criollo, las Pymes del sector. “Los proveedores corren más riesgo”, aventuró el directivo. Una encuesta realizada a principios de marzo por MEMA entre 139 proveedores reveló que la mayoría de los fabricantes de piezas se veían afectados por los aranceles sobre el acero y el aluminio, y el 97% expresó su preocupación por las dificultades financieras inducidas por los aranceles en los proveedores de menor tamaño. Estos proveedores suelen fabricar piezas más pequeñas, pero pueden provocar fácilmente interrupciones en la cadena de suministro si su producción se ve afectada. La importancia de estos proveedores se puso de manifiesto durante la pandemia de coronavirus, cuando las cadenas de suministro mundiales se vieron alteradas de forma rutinaria debido a la interrupción de piezas. Mientras tanto, miles de despidos temporales en fabricantes de automóviles y proveedores de piezas en Canadá son “sólo el principio”, advirtió el mayor sindicato del sector privado del país americano. Golpe a la industria Por su parte, Swamy Kotagiri, Consejero Delegado de Magna, con sede en Canadá, uno de los principales proveedores mundiales de las terminales, señaló que los aranceles propuestos son “absolutamente perturbadores” para la industria. “Dada la magnitud de lo que se está discutiendo y hablando, es absolutamente imposible que los proveedores se hagan cargo de esto”, remarcó el directivo, un veterano de la industria automovilística. El CEO reflexionó sobre cómo está tratando de “controlar lo incontrolable” en medio de los aranceles que sacuden la industria. “Hemos tenido una serie de acontecimientos propios de un cisne negro”, dijo Kotagiri. “El mundo ha cambiado”, sentenció Kotagiri en declaraciones a la agencia de noticias Reuter. “La flexibilidad es clave. Tenemos que tener la huella, la capacidad y la experiencia para ayudar”, afirmó, aunque su éxito depende también de los proveedores más pequeños, que según los analistas, entraron en estado de “pánico” ya que la suba de costos y los ingresos blandos ejercen presión sobre su viabilidad como negocio. Las grandes empresas como Magna también tienen que rastrear dónde aterrizan sus productos y cuántas veces cruzan las fronteras. Puede haber más demanda para el negocio de Magna en Estados Unidos a medida que los fabricantes de automóviles amplíen la producción en el país para evitar los aranceles. El mes pasado, por ejemplo, Hyundai anunció una inversión de 21.000 millones de dólares en Estados Unidos, y el proveedor Lear dijo que también podría expandirse. En busca de un nuevo crecimiento, Magna mira en la misma dirección que muchos otros: China, el mayor mercado automovilístico del mundo. El negocio chino de Magna representó el 13% de los ingresos globales de la empresa, donde cuenta con 69 plantas de fabricación que dan empleo a más de 30.000 personas. Europa se planta Del otro lado del Atlántico también hay repercusiones. Los proveedores automovilísticos franceses Novares y Valeo están pidiendo a los clientes que cubran por adelantado el costo total de los nuevos aranceles de Estados Unidos, lo que subraya el golpe que supone para los fabricantes globales los aranceles de Trump sobre las importaciones de automóviles. Valeo, especialista en sistemas de asistencia a la conducción e iluminación, también está pidiendo a sus clientes que paguen el costo arancelario íntegro, incluidos tanto los fabricantes de automóviles que ensamblan coches en Estados Unidos como los distribuidores

Stellantis: ta te ti

Tras la destitución en diciembre del CEO Carlos Tavares, la multinacional automotriz debe decidir con qué marcas quedarse y cómo reinventarse para un futuro viable. Cambiar para sobrevivir. Stellantis debe decidir cuáles, de las 14 marcas que atesora, tienen un futuro viable mientras su presidente, John Elkann, hace un casting para decidir quién quedará al frente del Grupo tras el despido del Consejero Delegado Carlos Tavares a fines del año pasado. La extensa cartera de la empresa franco-italiana, la mayor entre sus homólogas, es el legado de la fusión en 2021 de Fiat-Chrysler y PSA, propietaria de Peugeot. Su reducción podría morigerar la complejidad de las organizaciones y permitir la fusión de algunas funciones de marketing, desarrollo y ventas. Sin embargo, la elección no se antoja una menudencia. Cada marca -desde superventas como Jeep, Ram y Peugeot hasta DS, Lancia y Alfa Romeo- tiene sus fans y clientes de probada fidelidad, lo que hace difícil elegir cuál abandonar. Números a media máquina En Europa, por ejemplo, donde Stellantis es -después de Volkswagen- el segundo mayor fabricante de automóviles, su marca más vendida, Peugeot, tuvo una cuota de mercado de sólo el 4,9% el año pasado, es decir, la octava posición en la clasificación general. El escaso reconocimiento por parte de los consumidores del nombre corporativo de Stellantis, a diferencia de rivales como VW o Toyota, es otra desventaja, según esgrimen los analistas del mercado de la automoción. Una fuente familiarizada con el pensamiento de Elkann dijo al portal de la agencia Reuters que el tema era “prioritario”, y que cualquier aspirante a consejero delegado sin una idea sobre las marcas “no es el candidato adecuado” para ocupar el trono vacante. El ex Consejero Delegado Tavares solía decir que los fabricantes de automóviles tradicionales se enfrentaban a una “era darwiniana” en la que los más débiles fracasarían, al tiempo que insistía en que todas las marcas de Stellantis tenían futuro. Cuando Tavares fue destituido en diciembre, Elkann actuó con rapidez para recuperar la confianza de los inversores, afectada por la caída de las ventas y los márgenes de beneficio en el mercado estadounidense, tradicionalmente el más rentable, con las marcas Jeep, Ram, Chrysler y Dodge. El cuarto fabricante mundial de automóviles por ventas, por detrás de Toyota (1º), Volkswagen (2º) y Hyundai (3º) ha obtenido peores resultados en Europa, mientras que cerró una empresa conjunta de fabricación de Jeep en China hace casi tres años y no tiene planes de impulsar un relanzamiento a medida que disminuyen las oportunidades allí. Un tijeretazo ahí El nuevo Consejero Delegado debe “estar preparado para tomar decisiones firmes”, aventuró Fabio Caldato, de Acomea SGR, propietaria de acciones de Stellantis. “Si no estoy pensando con el corazón, sino como inversor, vería muy positivo que el nuevo Consejero Delegado esté decidido a revisar la cartera de marcas”, dijo. Entre las marcas que los analistas consideran vulnerables a una reorganización de la cartera figuran Alfa Romeo, DS y Lancia. Dodge y Chrysler se consideran sobrevivientes a pesar de unos resultados menos que promisorios, ya que cuentan con el reconocimiento de los conductores estadounidenses y atraen a segmentos de mercado específicos. Tradicionalmente, los fabricantes de automóviles han abandonado marcas famosas sólo a regañadientes, como cuando GM suprimió Saturn y Pontiac y Ford a Mercury por “insolventes” durante la recesión de finales de la década de 2000. En una declaración a Reuters, Stellantis dijo que cada una de sus marcas tenía planes para nuevos productos y que los recientes cambios organizativos estaban dirigidos a apoyarlos. “Stellantis se centra en ofrecer aún más opciones a sus clientes, aprovechando la profunda historia y la fuerte identidad de sus 14 marcas”, afirmó un vocero de la compañía. Una elección complicada Una fuente de Stellantis dijo que los problemas de la cartera son conocidos internamente, pero que la popularidad de las marcas individuales en determinados países o segmentos significaba que no era obvio cuál recortar. Jeep y Ram son los greatest hits de Stellantis en Estados Unidos, mientras que Chrysler -ahora limitada en gran medida al monovolumen Pacifica- y Dodge vendieron menos de 150.000 unidades cada una en el país el año pasado. La gama de productos de Dodge se ha reducido a un muscle car, el Charger, un crossover deportivo y un SUV. Jeep, cuanto menos, representó el 15% de las ventas globales de Stellantis en 2024, y Chrysler y Dodge alrededor del 3% cada una. “Si tuviera una varita mágica, probablemente diría que Jeep debería absorber a Chrysler y Ram a Dodge”, conjeturó Erin Keating, de la empresa de investigación Cox Automotive. “Pero no se ahorra mucho dinero”, dosifica, ya que las cuatro “tienen cada una su propio valor de marca”, se complementan en cuanto a gama y comparten los mismos distribuidores. Stellantis fue quinta en el mercado estadounidense por ventas el año pasado, con una cuota global del 8,1%, perdió el 4º puesto en favor de Honda, después de que la subida de precios de la industria le costara clientes, lo que provocó el shock profit warning – el anuncio de que sus beneficios serían mucho menores de lo previsto- que precipitó la salida de Tavares. Jeep ocupó el puesto 11 como marca única, con una cuota de mercado ligeramente inferior al 4%. Según Keating, la empresa debe centrarse ahora en volver a ajustar los precios a lo que los clientes están dispuestos a pagar, una opinión expresada también por los concesionarios estadounidenses. Un fantasma recorre Europa En el Viejo Continente, donde Stellantis -lenta en electrificarse- se enfrenta a estrictas normas sobre emisiones de carbono y a una mayor competencia china, representa un reto mayor. “Sería un problema que Stellantis cerrara marcas”, dijo el propietario de un concesionario, Tony Fassina, que vende Fiats y Alfa Romeos en Milán. “Significaría perder ventas con toda seguridad”. Marco Santino, de la consultora Oliver Wyman, afirma que las marcas de Stellantis, como Peugeot y Opel, se solapan en el segmento de gran consumo en Europa, mientras que tiene dificultades en el mercado premium. Alfa

AFAC: En defensa del sector

La entidad que nuclea a las empresas autopartistas argentinas reivindicó en un comunicado el papel de la industria como un polo de desarrollo tecnológico y de capital humano de gran relevancia. En representación del autopartismo argentino consideramos necesario referirnos a las recientes declaraciones del Sr. Diputado Nacional, Dr. José Luis Espert, en las que manifestó su opinión sobre la producción automotriz de nuestro país, en los siguientes términos: “La fabricación o armaduría de autos en Argentina es un robo a mano armada. Habría que importar todos los autos y en las fábricas de autos fabricar cosechadoras, tractores, sembradoras”. Si bien valoramos gran parte de las ideas del Dr. Espert, principalmente en lo que respecta a la generación de bienestar por parte del sector privado, creemos que se ha expresado en base a conocimientos distorsionados e incompletos, y ciertos prejuicios que se han arraigado en algunos sectores de la sociedad sobre la industria en general, y en particular la automotriz. Con una trayectoria de más de 100 años, la industria automotriz se ha consolidado como un polo de desarrollo tecnológico y de capital humano de gran relevancia, siendo un “semillero” para el resto de los sectores productivos y con presencia en gran parte de nuestro territorio (especialmente en Buenos Aires, Córdoba y Santa Fe). Esta actividad, aunque debe enfrentar importantísimos desafíos tecnológicos y geopolíticos a nivel mundial, tiene atributos para exponer con orgullo: -Puesto 24 en el ranking de producción automotriz mundial, con sólo 32 países con producción por encima de las 200 mil unidades anuales. -13 empresas automotrices produciendo localmente. -442 autopartistas (mercado de reposición y OEM). -Producción de 532 mil vehículos en 2024, 60% exportación (73% Mercosur, 27% Extrazona). -Producción de autopartes por USD 8.808 Mill (2,9% del VBP Industrial). -Empleo directo de terminales: 25.936 personas. -Empleo directo autopartista: 43.429 personas. -Cadena productiva que emplea en forma directa el 5,5% del empleo industrial de nuestro país, con posiciones de alta calificación y salarios muy por encima de la media. -Exportaciones directas de autopartes por USD 1.283 M. (67,8% Mercosur y 32,2% Extrazona). -Ahorro de divisas netas por 12 mil millones de USD. Estos resultados se han obtenido a pesar de décadas de inestabilidad macroeconómica (a veces también política) y total falta de previsibilidad para decidir inversiones. La previsibilidad no se relaciona sólo con lo macroeconómico, sino también con el tipo de relaciones comerciales que caracterizan a una cadena productiva. Todo ello, sumado a erróneas y sesgadas políticas sectoriales, generó una reducción de la integración local de piezas, afectando sobre todo al eslabón autopartista (mayor generador de empleo directo de la cadena productiva). En ese sentido, celebramos los cambios estructurales que se están empezando a generar desde el gobierno nacional y gran parte de la dirigencia política. Los nuevos desafíos requieren un replanteo de los objetivos estratégicos sectoriales y las políticas acordes para alcanzarlos, junto a medidas pragmáticas de coyuntura que aseguren una transición para la sostenibilidad de un nuevo modelo de negocio. Carecería de sentido destinar esfuerzos y recursos para sostener una cadena automotriz que no esté desarrollada integralmente. Por ello se está trabajando actualmente en una agenda que incluye, entre otros, temas como la renegociación de acuerdos comerciales, estructura arancelaria efectiva de la cadena automotriz comercial y productiva, reglas de origen realistas para evitar triangulaciones, efectos no deseados de los esquemas de promoción de Manaos y Tierra del Fuego, nuevos convenios laborales y la carga tributaria sobre la producción. Resulta muy pertinente recordar las palabras del Sr. Presidente de la República en un reportaje: “Es verdad que los autos argentinos son más caros porque son los que tienen la mayor carga fiscal”. Efectivamente, los vehículos producidos en la Argentina tienen un 54% de impuestos, luego de haberse eliminado el Impuesto País. Tal lo expuesto en un reciente trabajo para la cadena metalúrgica, de dicha pesada carga tributaria el 33% recae sobre las etapas productivas, con impuestos que no existen en la mayoría de los países con los que competimos. Por ejemplo, las autopartes locales utilizadas para el ensamblado de vehículos afrontan el peso de Ingresos Brutos, tasas municipales y todo su “efecto cascada”, mientras que las piezas importadas afrontan sólo un pago a cuenta. Está pendiente aún el análisis realista, sincero y transparente sobre las verdaderas causas raíz de las diferencias de costos y precios con otros países con economías de mercado. Se necesitan condiciones que reduzcan drásticamente la carga sobre quienes producen y generan empleo en nuestro país, para que bajo una competencia equitativa y sin atajos, haya un sector productivo cada vez más sólido que aporte de manera constructiva al crecimiento económico y oportunidades para todos los argentinos. La inteligencia evolutiva no radica en disolver lo construido a lo largo de décadas con enormes esfuerzos materiales y humanos, sino en la utilización racional del conocimiento acumulado como base del proceso de adaptación y continuo desarrollo.

Magneti Marelli: Soluciones electrónicas

El proveedor global de sistemas, módulos y componentes anunció la ampliación de su oferta de productos en la línea de sistema de alimentación diésel. Como parte de su propuesta de ofrecer el catálogo más completo para el mercado de posventa, Marelli Cofap Aftermarket anunció el lanzamiento de nuevos productos en la línea de sistemas de alimentación diésel. La nueva familia de pedales de acelerador electrónicos, orientada a la línea pesada, atiende modelos de marcas con importantes flotas en el mercado nacional: Mercedes Benz y Volvo. El paquete se está ampliando y pronto tendrá más novedades. Vendidos bajo la marca Magneti Marelli, que lleva en su ADN el saber hacer y la tradición en la gestión electrónica del motor, y es pionera en el desarrollo de soluciones electrónicas de a bordo, los pedales son de alta calidad y cumplen con las especificaciones de los fabricantes de automóviles, ofreciendo un alto estándar de calidad y durabilidad. Los pedales electrónicos son fundamentales para el funcionamiento de los vehículos. Es importante recordar que el componente está bajo demanda constante durante la operación del vehículo, pues es su activación que activa la gestión electrónica para ejecutar la intención del conductor de acelerar o desacelerar el motor y, a partir de esto, adopta todas las estrategias para cumplir con las necesidades del motor, como aumentar el flujo de combustible para mayores necesidades de par o activar el freno motor al desacelerar. Los lanzamientos son el resultado de la planificación estratégica de la empresa para desarrollar productos según los parámetros y especificaciones del componente original para garantizar al consumidor la misma eficiencia que la pieza original. Control de la contaminación Además del lanzamiento de los pedales, la marca Magneti Marelli también anunció la incorporación de su ya consolidada gama de sensores NOX, que también pertenecen a la línea de sistemas de alimentación diésel. El Sensor de NOx es un componente central para el control de la contaminación en motores diésel, ya que lee las condiciones de la combustión resultante de los motores, para que el sistema se calibre y la gestión electrónica corrija la inyección de combustible, manteniendo así las emisiones de gases dentro de los parámetros permitidos por la legislación. Línea diésel La marca Magneti Marelli cuenta con una amplia gama de productos para aplicaciones en vehículos diésel en el mercado de posventa de automoción, además de pedales de acelerador electrónicos, boquillas de inyección, dosificadores ARLA, bujías incandescentes, filtros de aire, aceite y combustible, bombas eléctricas, baterías, lámparas para faros y pilotos traseros, válvulas termostáticas, radiadores, bombas de agua, intercoolers, compresores, viscoventiladores y aditivos para radiadores.

Comercio exterior: Leve mejoría

El relevamiento presentado por la AFAC registra que la balanza comercial de autopartes presentó un déficit de USD 5.703 millones durante los primeros ocho meses de 2024, reduciendo el saldo un 12,8% respecto al mismo periodo de 2023. El saldo comercial de autopartes cerró los primeros 8 meses de 2024 con un déficit de 5.703 millones de dólares, disminuyendo un 12,8% respecto al mismo periodo de 2023. Si se compara el segundo cuatrimestre del 2024 contra el primero, se verifica un aumento del saldo negativo de 17,4%. Esta reducción en el déficit se debió a la caída registrada en las importaciones de autopartes, que pasaron de USD 7.432 millones durante enero-agosto de 2023 a USD 6.567 millones en el mismo periodo de 2024 (-11,6%). “Los desequilibrios comerciales del sector autopartista requieren un abordaje desde múltiples puntos de vista, abarcando tanto decisiones estratégicas por parte de toda la cadena de valor automotriz como también la necesidad de avanzar muy rápidamente en una agenda de mejora de la competitividad”, manifestó Juan Cantarella, Presidente Ejecutivo de AFAC. “Ello es esencial en una cadena productiva como la automotriz donde la mayor parte de la producción depende de la exportación, que en este caso sería del 61,7%”, agregó. “La velocidad con la que logre mejorarse la competitividad y desarrollo industrial del país debe ir en paralelo, como mínimo, con las medidas de apertura del comercio internacional. Un marco estable y previsible como en el que se está avanzando es condición fundamental para generar inversiones, pero al RIGI y demás regímenes deben sumarse instrumentos que integren a la totalidad de la cadena de valor automotriz”, concluyó el directivo. Exportaciones de autopartes Las exportaciones de autopartes cayeron un 2,7% interanual durante enero-agosto de 2024. Pasaron de USD 888 millones en 2023 a USD 864 millones en el mismo periodo de 2024. Al comparar el segundo cuatrimestre de 2024 con el primero, se observa un aumento de 9,9%. Las exportaciones de autopartes se concentraron principalmente en Brasil con USD 566 millones (el 65,5% de las ventas externas de componentes), registrando una caída de 3,6% respecto a enero-agosto de 2023. Estados Unidos fue el segundo destino de exportación acumulando USD 45 millones (5,2% del total), 23,4% menos que en 2023; y Sudáfrica se ubicó en el tercer lugar con USD 39 millones (4,5% del total exportado). Por su parte, al considerar la Unión Europea, las ventas de autopartes realizadas al Bloque ascendieron a USD 75 millones, un 8,7% del total exportado. Dentro del mismo, los tres destinos más importantes fueron Polonia (USD 34 millones), Alemania (USD 14 millones) y Portugal (USD 8 millones), y en conjunto acumularon el 73,6% de las exportaciones realizadas a la Unión en todo el año. Los rubros más buscados Los principales rubros de exportación de autopartes fueron las Transmisiones, los Motores y los Componentes de motor. En conjunto concentran el 70,2% de las exportaciones realizadas durante los primeros 8 meses de 2024. Las Transmisiones, al igual que ocurrió con las importaciones, fue el principal rubro exportado con USD 312 millones (+12,1% i.a.) y el destino más importante fue Brasil. En el caso de los Motores, se registró una caída que rondó el 27,3% y que ubicó a estos productos en el segundo lugar, acumulando USD 164 millones y destinando prácticamente el total de lo exportado (98%) al mercado brasileño (USD 161 millones). En tercer lugar, se ubicó el grupo de Componentes de motor con USD 130 millones y una reducción de 9,0% respecto a 2023, siendo Brasil, Estados Unidos y México los principales destinos. Importaciones de autopartes Las importaciones de autopartes durante los primeros ocho meses de 2024 sufrieron una caída de 11,6% respecto al mismo periodo de 2023, cerrando el periodo en USD 6.567 millones. Al analizar la producción de vehículos se observó que durante el periodo enero-agosto de 2024 se fabricaron 312.822 unidades, un 23,4% menos respecto al mismo periodo de 2023. Esta caída fue acompañada por las importaciones de autopartes, aunque en una proporción bastante menor. Esto podría deberse a una recomposición de los stocks de las empresas autopartistas. Por otro lado, respecto a los orígenes de las compras externas de autopartes, como era de esperarse el ranking fue encabezado por Brasil. En lo que va de 2024 se importaron desde el país vecino USD 2.168 millones, que significaron el 33,0% del total. Esto implicó una caída de 15,1% respecto al mismo periodo del año anterior. Tailandia fue el segundo origen con mayor importancia, acumulando USD 734 millones (11,2% del total), un 18,9% menos que en 2023. En tercer lugar se ubicó Japón, origen desde el que se importó más de USD 623 millones (9,5% del total), aumentando un 36,2%. Por su parte, al considerar al bloque de la Unión Europea en su conjunto, las importaciones realizadas ascendieron a USD 1.315 millones, ubicándose en el segundo lugar de principales orígenes, y contribuyendo con el 20,0% del total de las compras externas. Por su parte, China viene perdiendo importancia dentro del ranking de principales orígenes de importación de autopartes. Durante enero-agosto de 2024 quedó en el cuarto lugar (durante el primer semestre de 2024 había quedado como quinto origen) Más de la mitad de las importaciones realizadas durante los primeros ocho meses del año 2024 correspondieron a tres grupos de productos: Transmisión, Componentes de motor y Eléctrico. En conjunto acumulan el 53,7% de las compras. Transmisión sigue siendo el rubro más importante, con un total importado de USD 1.556 millones que representan un 23,7% sobre el total. El principal origen de compra de este grupo es Brasil (USD 378 millones), seguido por Japón (USD 316 millones). Luego se encuentra Componentes de Motor, que acumuló importaciones por USD 1.040 millones, un 4,0% menos que el año anterior. Entre los principales orígenes se encuentran Brasil (USD 212 millones), Tailandia (USD 118 millones) y Estados Unidos (USD 112 millones), que en conjunto acumulan casi el 42,5% de las compras de este rubro. En tercer lugar se ubicó Eléctrico, con USD 930 millones de importaciones (14,2% del

Soluciones para el taller

La compañía destaca la necesidad de utilizar herramientas de última generación para garantizar la mejor atención a los clientes en diagnóstico y mantenimiento. Con una creciente demanda por servicios rápidos, eficientes y precisos, Bosch Mobility Aftermarket destaca la necesidad de utilizar herramientas de última generación para garantizar la mejor atención a los clientes. “Desde el mantenimiento de baterías hasta la reparación de sistemas avanzados como el aire acondicionado y los Sistemas Avanzados de Asistencia al Conductor o tecnologías ADAS (por su traducción al inglés), Bosch tiene un equipamiento para cada taller que no sólo cubre las necesidades de diagnóstico, sino que también aseguran un servicio integral para cada uno de los clientes”, afirmó Inivaldo Souza Filho, Gerente General de Bosch Mobility Aftermarket Argentina. Herramientas de diagnóstico Equipos como el KTS TRUCK, especializado en vehículos pesados, y el KTS 560/590 para vehículos livianos, ofrecen una cobertura integral para la revisión y diagnóstico preciso de todo tipo de vehículos. Los sistemas facilitan el acceso a un gran volumen de información de una amplia variedad de vehículos. Servicios para baterías Productos como el BAT 645/690, un cargador universal para diferentes tipos de baterías, y el BAT 135, un comprobador de baterías automotrices livianas y comerciales, permiten a los talleres tener una visión general del estado de las baterías que ayudarán a evitar contratiempos. Servicio de aire acondicionado El ACS 810 es un equipo especialmente diseñado para vehículos industriales, que garantiza la funcionalidad óptima de los sistemas de climatización Sistemas ADAS El sistema ADAS conforma un conjunto de tecnologías que ayudan en la calibración del vehículo. Por último, Bosch Mobility Aftermarket cuenta con el software de diagnóstico ESI[tronic] Evolution, que se posiciona como una de las herramientas más completas para el diagnóstico eficiente de vehículos mediante el acceso a toda la información necesaria para la reparación profesional.

AFAC presente en Frankfurt

El Presidente Ejecutivo de AFAC, Lic. Juan Cantarella, visitó Automechanika Frankfurt con una agenda de actividades que incluyó encuentros con entidades colegas y visitas a stands de socios. Realizó un recorrido por el Pabellón Argentino, en el que se encontraban exponiendo sus productos ACCESORIOS ARGENTINOS, ANICETO GÓMEZ – AG, ELECTROMECÁNICA VIC, FAPERSA, JUNTAS ILLINOIS, LV SPADA Y CIA – KESSEL, RAFAELA MOTORES, BAIGORRIA y TARANTO. LOMAPLAST y RETOV también expusieron en la feria. Asimismo, AFAC visitó el pabellón brasileño y mantuvo una reunión con Sindipecas, colegas de MERCOPARTS. Aprovechando el espacio de networking, Cantarella tuvo contacto con Sergio Pardo, Director Ejecutivo y Andrés Superbi, Gerente del Área de Promoción de Negocios Internacionales de la Agencia Argentina de Inversiones y Comercio Internacional con quienes se analizaron alternativas para fortalecer la presencia del autopartismo argentino en las ferias internacionales; con autoridades de Messe Frankfurt; con directivos de MEMA, la Asociación de Proveedores de Vehículos de Estados Unidos; con María Begoña Llamazares, Gerente de Mercados de Sernauto (Asociación Española de Proveedores de Automoción), con quien tuvo un interesante intercambio sobre tendencias tecnológicas y digitalización en el mercado de reposición; y con Francisco N. González Díaz, Presidente Ejecutivo de INA. En el marco de la feria, se realizó la ceremonia de premiación Automechanika Innovation Awards 2024. El Presidente Ejecutivo de AFAC fue miembro del jurado, teniendo a su cargo la evaluación de las presentaciones. Con más de 150 productos compitiendo por los premios este año, se evaluaron productos con contenido innovador y excelencia de solución; eficiencia económica, beneficios para el usuario, funcionalidad y facilidad de uso; calidad, durabilidad y seguridad; y sostenibilidad, eficiencia energética, protección del clima y del medio ambiente.